Тренды и перспективы российского рынка крепежа и оснастки

Российский рынок крепежа и оснастки сохраняет свою привлекательность для отечественных и иностранных игроков благодаря наличию ряда свободных сегментов

По экспертным оценкам, российский рынок крепежа и оснастки в настоящее время демонстрирует стабильные темпы прироста — около 5% в год. С учетом объявленных президентом РФ планов по новому строительству и модернизации существующей инфраструктуры, спрос на крепеж и оснастку в ближайшие годы продемонстрирует и более высокие темпы роста. Вместе с тем до настоящего времени на рынке остались сегменты, в которых покупательский интерес удовлетворен не в полной мере.

Существующее положение

По итогам 2023 года в РФ было произведено почти 359 тыс. тонн крепе�жа и оснастки различных видов, такие данные приводятся в исследовании компании TK Solutions. Относительно 2022 года данный показатель вырос на 24%. По-прежнему самыми востребованными видами крепежа являются гвозди, саморезы, дюбели, болты, шурупы, анкера. За последние 3–5 лет наблюдается тенденция к снижению спроса на гвозди: потребители предпочитают им саморезы.

Как и в 2022 году, большинство российских производителей крепежа и оснастки ориентируются на крупные партии продукции, причем не только от сборочных предприятий (автомобильной, машиностроительной, судостроительной промышленности) и строительных компаний, но и ритейлеров. И их можно понять — в динамично меняющихся внешних условиях именно такие заказы обеспечивают стабильную загрузку производственных мощностей и, соответственно, сохранение рабочих мест. На фоне активизации индивидуального жилищного строительства в ближайшие годы вырастет спрос на небольшие партии крепежа и оснастки, что открывает окно возможностей для новых участников рынка.

Доля отечественной продукции на рынке крепежа несколько увеличилась относительно 2022 года и по экспертным оценкам составляет около 35–40%. Дело в том, что несмотря на наличие в России мощной металлургической промышленности и ее лидирующие позиции по производству металла, определенную продукцию (к примеру, сложные метизы) экономически целесообразнее производить за рубежом. Даже несмотря на логистические и таможенные расходы, это будет выгоднее, чем проводить модернизацию российских производств. В свою очередь, доля оснастки российского производства составляет порядка 70–75%.

Уже в 2022–2023 годах ряд российских производителей крепежа и оснастки столкнулся с необходимостью ремонта и обновления оборудования. Более 65% мирового станочного парка, пригодного для выпуска данных наименований, произведен в Тайвани, присоединившейся к антироссийским санкциям. Это существенно усложняет обслуживание и модернизацию имеющихся станков. Часть компаний была вынуждена перейти на оборудование производства стран, не поддержавших санкционное давление, другие прорабатывали вопросы поставки оборудования и запчастей через третьи страны.

Перспективы

Локомотивом развития рынка крепежа и оснастки в ближайшие годы станет строительный комплекс. В 2023 году был установлен абсолютный рекорд ввода жилья в России, который превысил 110 млн кв. м. Однако перед строителями стоят амбициозные цели — к 2030 году ежегодно вводить минимум 120 млн кв. м жилья. Безусловно, для выполнения столь масштабной задачи потребуется значительный объем в том числе крепежа и оснастки. Растет и востребованность индивидуального жилья: второй год подряд его ввод превышает объемы ввода многоквартирного жилья. Тем более, власти делают на него особую ставку в части развития сельских территорий. Среди потребителей крепежа и оснастки будут как застройщики, так и те, кто возводит дома самостоятельно (хозяйственным способом).

Но не только жилищное строительство окажет позитивное влияние на рынок крепежа и оснастки. Среди стратегических векторов развития государством также обозначены новое инфраструктурное строительство (продление трассы М12 до Тюмени, развитие высокоскоростных железнодорожных магистралей), модернизация аэропортов, строительство и ремонт объектов здравоохранения. При возведении этих объектов не обойтись без существенных объемов крепежных изделий.

Не стоит сбрасывать со счетов и другие отрасли экономики: машиностроение, автомобилестроение, судостроение, мебельная промышленность. По итогам 2023 года промышленное производство начало восстанавливаться, показав рост в 3,5% относительно 2022 года. Во всех перечисленных сферах не обойтись без качественного крепежа, что открывает перед иностранными игроками новые возможности.

Почему нужно принять участие в выставке Fastenex 2024

В настоящее время российский рынок оснастки и крепежа крайне интересен для новых игроков: промышленности и строительству необходимы значительные объемы данной продукции. Хоть объемы выпуска крепежа и ассортимент продукции продолжают расти, но российские производители не могут в полной мере обеспечить весь спрос.

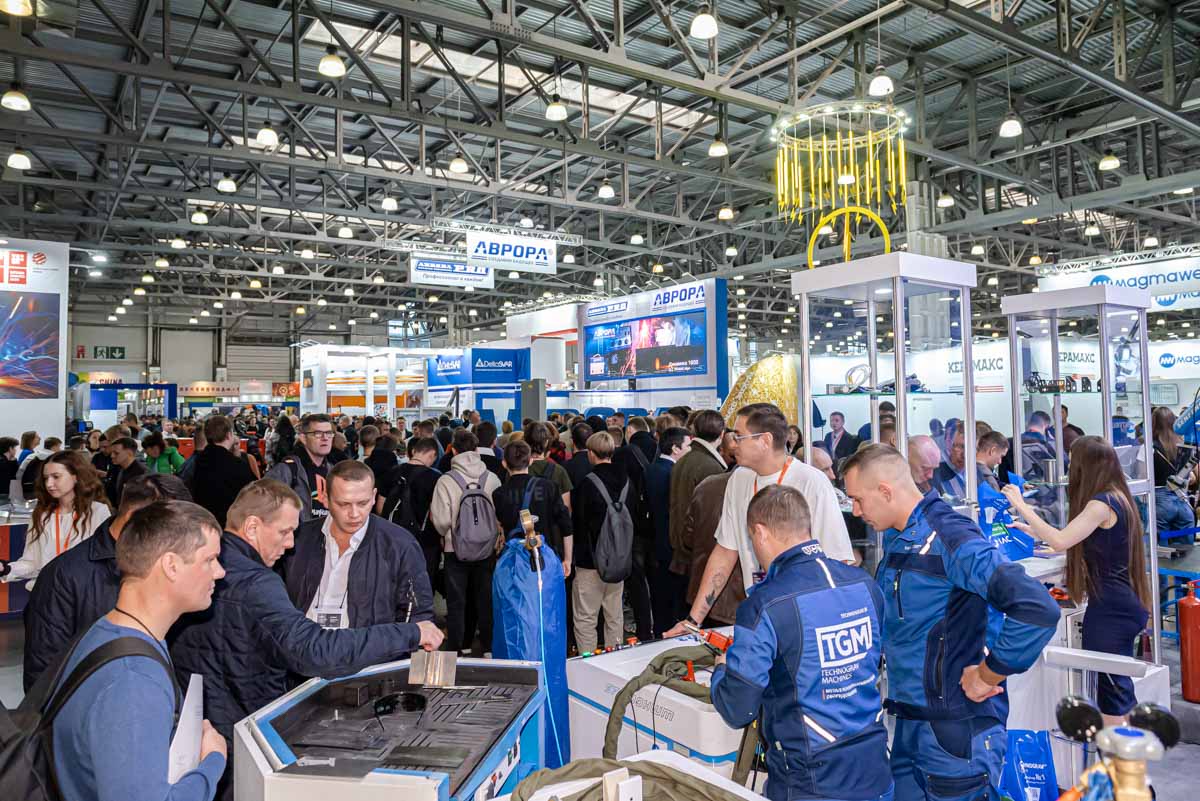

Единственная в России Международная B2B-выставка крепежных изделий и оснастки Fastenex дает уникальную возможность производителям и поставщикам заявить о своей компании, увеличить базу потенциальных клиентов и расширить географию продаж. В 2023 году выставку посетило 4 170 специалистов, представляющих различные отрасли экономики – от строительства до производства и ритейла. Наибольший интерес у специалистов вызвали строительный крепеж (64%), а также промышленные крепежные изделия и метизы (58%). Согласно данным опроса 2023 года, 91% участников нашли новых клиентов на выставке Fastenex.